Der Jahresabschluss ist weit mehr als eine formale Pflicht zum Ende des Geschäftsjahres. Er verdichtet die wirtschaftliche Lage eines Unternehmens zu einem Stichtag, schafft Transparenz für Gesellschafter, Kreditgeber und weitere Stakeholder und liefert zugleich die Grundlage für interne Steuerung. Rechtlich ist der Ausgangspunkt klar: Nach § 242 HGB ist zum Schluss eines jeden Geschäftsjahres ein Abschluss aufzustellen; § 243 HGB verlangt dabei Klarheit, Übersichtlichkeit und die Einhaltung der Grundsätze ordnungsmäßiger Buchführung.

Wer nach Was ist Jahresabschluss oder nach der Jahresabschluss Frist sucht, braucht deshalb nicht nur Definitionen, sondern einen belastbaren Überblick über Ablauf, Bestandteile und organisatorische Stolperstellen. Genau darum geht es in diesem Leitfaden: von den Grundlagen über den praktischen Prozess bis zur Frage, wie der Jahresabschluss heute auch als Management- und Analyseinstrument genutzt werden kann.

- Was ist ein Jahresabschluss und warum ist er so wichtig?

- Welche Bestandteile gehören zum Jahresabschluss?

- Wie läuft die Erstellung des Jahresabschlusses ab?

- Welche Fristen Unternehmen kennen müssen

- Jahresabschluss als Steuerungsinstrument für das Management

- Sonderfälle: IFRS für KMU, Konzernbezug und internationale Perspektive

- AI-Auditing und digitale Abschlussvorbereitung

- Fazit

- FAQ

- Was ist ein Jahresabschluss?

- Welche Bestandteile hat ein Jahresabschluss?

- Welche Jahresabschluss Frist gilt?

- Wann ist das Ende eines Geschäftsjahres?

- Müssen Unternehmen ihren Jahresabschluss noch beim Bundesanzeiger einreichen?

- Was bringt AI-Auditing in der Praxis?

- Ist IFRS für KMU für deutsche Mittelständler automatisch relevant?

Was ist ein Jahresabschluss und warum ist er so wichtig?

Der Jahresabschluss ist der rechnerische Abschluss eines Geschäftsjahres. Er dokumentiert Vermögens-, Finanz- und Ertragslage und bildet damit einen zentralen Baustein des externen Rechnungswesens. Für Kaufleute ergibt sich die Pflicht zur Aufstellung aus § 242 HGB; für Kapitalgesellschaften konkretisiert § 264 HGB, dass der Jahresabschluss um einen Anhang zu erweitern ist und regelmäßig auch ein Lagebericht aufzustellen ist.

Praktisch erfüllt der Jahresabschluss mehrere Funktionen zugleich. Er dient der Rechenschaft, schafft Vergleichbarkeit über Geschäftsjahre hinweg und unterstützt Finanzierer, Investoren und andere Gläubiger bei der Beurteilung der Unternehmenslage. Das Bundesjustizamt betont die Offenlegungspflichten gerade auch mit Blick auf Transparenz, Gläubigerschutz und den Schutz des Geschäftsverkehrs.

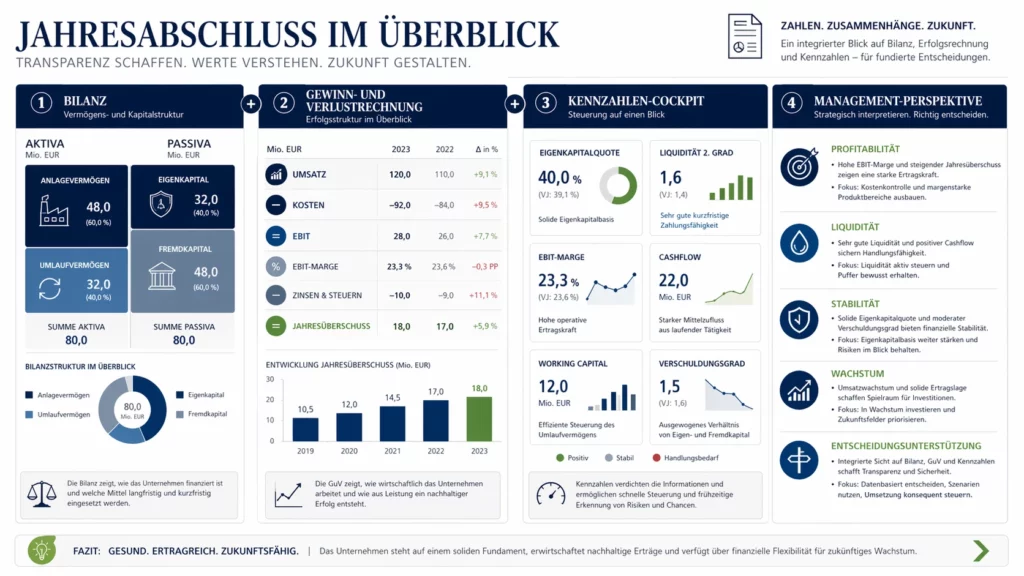

Für die Unternehmenssteuerung ist der Abschluss ebenfalls zentral. Bilanz, Gewinn- und Verlustrechnung und gegebenenfalls Lagebericht liefern Hinweise auf Liquidität, Ertragskraft, Kapitalstruktur und Risiken. Damit ist der Jahresabschluss kein reines Dokument für Steuerberatung oder Prüfung, sondern ein Führungsinstrument.

Welche Bestandteile gehören zum Jahresabschluss?

Welche Unterlagen zum Jahresabschluss gehören, hängt von Rechtsform und Größenklasse ab. Grundsätzlich stehen Bilanz und Gewinn- und Verlustrechnung im Zentrum. Bei Kapitalgesellschaften kommt nach § 264 HGB der Anhang hinzu; häufig ist außerdem ein Lagebericht erforderlich. Welche Unterlagen offenzulegen oder zu hinterlegen sind, erläutert das Bundesjustizamt differenziert nach Kleinst-, kleinen, mittelgroßen und großen Kapitalgesellschaften sowie für Konzernabschlüsse.

Gerade diese Größenklassenlogik ist wichtig. Viele Praxisfehler entstehen, weil Unternehmen den Umfang ihres Abschlusses zu pauschal einschätzen. Ein kleineres Unternehmen hat andere Offenlegungs- und Berichtspflichten als eine große Kapitalgesellschaft oder ein Konzern. Für Fach- und Führungskräfte heißt das: Der Jahresabschluss ist nie nur „ein Standardprozess“, sondern immer auch eine Frage der richtigen Einordnung.

Wer den Begriff Jahresabschlüssen im Unternehmensalltag begegnet, sollte außerdem sauber zwischen Einzelabschluss und Konzernabschluss unterscheiden. Im Konzernkontext steigen Komplexität, Abstimmungsbedarf und Dokumentationsaufwand deutlich – insbesondere dann, wenn unterschiedliche Gesellschaften, Währungen oder Rechnungslegungslogiken zusammengeführt werden müssen.

Wer den Jahresabschluss nicht nur formal verstehen, sondern Zahlen wirklich sicher einordnen will, braucht belastbares Bilanzierungswissen. Genau hier setzt das Seminar „Bilanzierung“ an: Es verbindet Bilanz, GuV, Anhang und Lagebericht mit Bilanzkennzahlen, Jahresabschlussdaten und praktischer Abschlussanalyse. Besonders wertvoll ist das für Fach- und Führungskräfte, die Jahresabschlüsse nicht nur lesen, sondern auch für Entscheidungen, Gespräche mit Banken oder die Zusammenarbeit mit Steuerberatung und Finanzfunktion fundiert nutzen wollen. Laut Seminarbeschreibung werden dabei unter anderem Bilanzkennzahlen, Liquidität, Rentabilität, handels- und steuerrechtlicher Jahresabschluss sowie Hinweise auf mögliche Unternehmenskrisen behandelt.

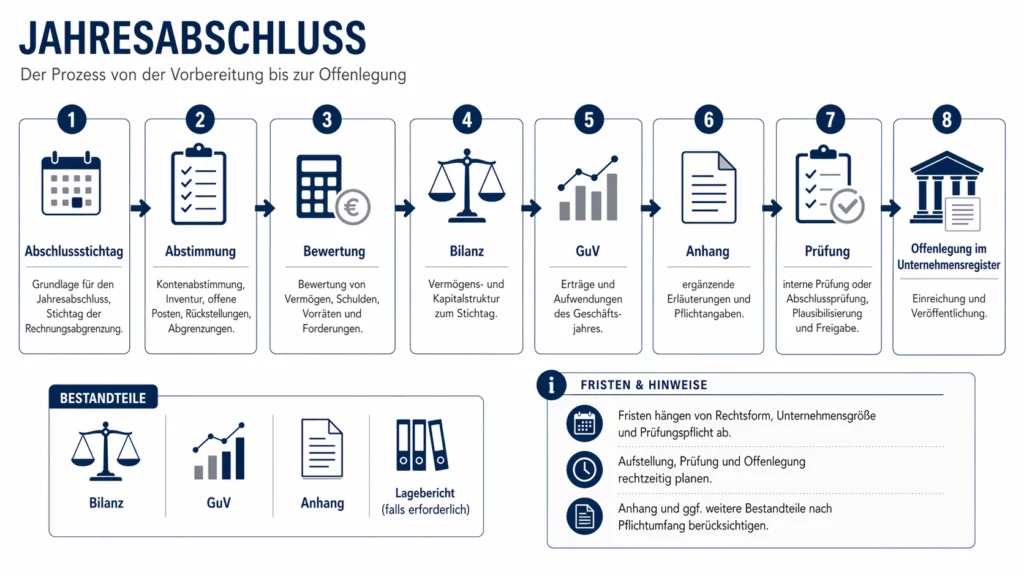

Wie läuft die Erstellung des Jahresabschlusses ab?

Die Erstellung Jahresabschluss beginnt nicht erst am letzten Tag des Geschäftsjahres. Gute Unternehmen bereiten den Abschlussprozess frühzeitig vor: mit sauber abgestimmten Konten, belastbaren Nebenbüchern, vollständigen Belegen, klaren Verantwortlichkeiten und einem realistischen Abschlusskalender. Das ist keine Formalität, sondern die Voraussetzung dafür, dass Bilanzierungs- und Bewertungsfragen später nicht unter Zeitdruck entschieden werden müssen. § 243 HGB verlangt zwar nur „innerhalb der einem ordnungsmäßigen Geschäftsgang entsprechenden Zeit“, in der Praxis bedeutet das aber einen strukturierten, dokumentierten Ablauf.

Ein typischer Ablauf sieht so aus: Zunächst werden Stichtagsdaten gesichert und Buchungen periodengerecht abgegrenzt. Danach folgen Abstimmungen zu Forderungen, Verbindlichkeiten, Rückstellungen, Vorräten, Bankkonten und Anlagevermögen. Im nächsten Schritt werden Bilanzierungs- und Bewertungsfragen entschieden und dokumentiert. Darauf aufbauend entstehen Bilanz, GuV und – falls erforderlich – Anhang und Lagebericht. Erst danach folgen Feststellung, gegebenenfalls Prüfung und die Übermittlung zur Offenlegung. Die Unterlagen für Geschäftsjahre, die nach dem 31. Dezember 2021 beginnen, sind elektronisch an das Unternehmensregister zu übermitteln.

Für Führungskräfte ist dabei vor allem ein Punkt entscheidend: Der Jahresabschluss ist ein Projekt mit klaren Meilensteinen. Wer ihn nur als Aufgabe der Buchhaltung versteht, unterschätzt den Abstimmungsbedarf zwischen Rechnungswesen, Geschäftsführung, Controlling, Steuerfunktion und gegebenenfalls Wirtschaftsprüfung. Genau hier entstehen Verzögerungen – nicht selten wegen fehlender Entscheidungen, unklarer Verantwortlichkeiten oder unvollständiger Informationen.

Welche Fristen Unternehmen kennen müssen

Die Frage nach der Frist Jahresabschluss gehört zu den häufigsten Praxisfragen. Dabei muss zwischen mehreren Fristen unterschieden werden: der Frist zur Aufstellung, der Frist zur Feststellung und der Frist zur Offenlegung. Gesetzlich klar geregelt ist zunächst, dass der Jahresabschluss rechtzeitig aufzustellen ist. Für die Offenlegung gilt grundsätzlich: Die Übermittlung der Unterlagen an das Unternehmensregister muss spätestens innerhalb von zwölf Monaten nach dem Abschlussstichtag erfolgen. Das erläutert die Publikations-Plattform des Bundesanzeiger Verlags ausdrücklich; das Bundesjustizamt verweist ergänzend darauf, dass Rechnungslegungsunterlagen seit dem DiRUG-Regime grundsätzlich elektronisch an das Unternehmensregister zu übermitteln sind.

Wer also fragt: Wann ist das Ende eines Geschäftsjahres? – die Antwort lautet: mit dem individuellen Bilanzstichtag des Unternehmens, häufig also zum 31. Dezember, aber nicht zwingend. Von diesem Stichtag aus laufen dann die jeweiligen Folgeprozesse. Genau deshalb sollten Unternehmen nicht nur den Bilanzstichtag kennen, sondern rückwärts planen: mit Inventur, Abstimmungen, internen Freigaben und gegebenenfalls Prüfungsfenstern.

Wichtig ist auch: Fristen sind keine reine Verwaltungsfrage. Wer zu spät offenlegt, riskiert Ordnungsgeldverfahren. Deshalb sollte die Fristensteuerung Teil des internen Governance- und Monatsabschlusskalenders sein – besonders in Gesellschaften, in denen mehrere Einheiten, externe Dienstleister oder internationale Stakeholder eingebunden sind.

Jahresabschluss als Steuerungsinstrument für das Management

Viele Unternehmen behandeln den Jahresabschluss noch immer primär als Rückblick. Strategisch klüger ist es, ihn als Diagnoseinstrument zu lesen. Die Bilanz zeigt nicht nur Vermögenswerte und Schulden, sondern auch Kapitalbindung, Finanzierungsstruktur und Reserven. Die GuV macht sichtbar, wie robust das Geschäftsmodell tatsächlich ist. Und der Lagebericht kann – soweit er erforderlich ist – Risiken, Chancen und Entwicklungen einordnen.

Hier setzt die Vertiefung „Bilanzanalyse für Strategen“ an. Für das Management ist der Jahresabschluss dann wertvoll, wenn aus Zahlen Entscheidungen werden: Wo sinkt die Marge? Wo steigt der Forderungsbestand? Wie entwickeln sich Vorräte, Rückstellungen oder Fremdkapitalquoten? Wo entstehen Frühwarnsignale? Der Jahresabschluss ist damit nicht nur Dokumentation, sondern Grundlage für Finanzierungsgespräche, Investitionsentscheidungen und Steuerungsmaßnahmen im Folgejahr. Diese Managementperspektive ist gerade für mittelständische Unternehmen oft der eigentliche Hebel.

Ein guter Jahresabschluss blickt nicht nur zurück – er schafft auch die Grundlage für bessere Finanzentscheidungen im nächsten Geschäftsjahr. Genau deshalb passt das Seminar „Finanz- und Liquiditätsplanung“ hervorragend in diesen Themenkontext. Es vermittelt laut Seminarbeschreibung, wie Unternehmen Finanzbedarfe und Ressourcen systematisch erfassen, Cashflow-Prognosen und Liquiditätsbudgets aufsetzen, Risiken früh erkennen und ein wirksames Finanz- und Liquiditätscontrolling etablieren. Für den Artikel ist das die ideale Anschlusslogik: vom Jahresabschluss als Analyseinstrument zur aktiven Steuerung von Liquidität, Finanzierung und Stabilität.

Sonderfälle: IFRS für KMU, Konzernbezug und internationale Perspektive

Sobald Unternehmen international arbeiten, Tochtergesellschaften konsolidieren oder grenzüberschreitende Stakeholder bedienen, reicht die rein nationale Sicht häufig nicht mehr aus. Das gilt besonders für KMU mit internationalem Setup. Die IFRS Foundation hat 2025 die dritte Ausgabe des IFRS for SMEs Accounting Standard veröffentlicht. Der Standard ist für Unternehmen ohne Public Accountability gedacht, die allgemeine Finanzberichte für externe Nutzer erstellen, und basiert auf den vollen IFRS mit Vereinfachungen für kleinere und mittlere Einheiten.

Für die Praxis bedeutet das: Nicht jedes Unternehmen in Deutschland braucht IFRS für KMU. Aber wer in internationalen Gruppen arbeitet, mit ausländischen Finanzierern berichtet oder einen Konzernbezug hat, sollte die Abgrenzung kennen. Besonders herausfordernd wird es bei Konsolidierung, Bewertungsunterschieden und der Frage, welche Rechnungslegungslogik für welchen Zweck genutzt wird. Gerade hier ist Fachkoordination wichtiger als reine Abschlussroutine.

Sobald Jahresabschlüsse international geprägt sind, reichen HGB-Grundlagen allein oft nicht mehr aus. Das Seminar „Bilanzanalyse nach IFRS“ ist deshalb eine besonders passende Ergänzung für alle, die Vermögens-, Finanz- und Ertragslage im Umfeld internationaler Rechnungslegung sicher beurteilen möchten. Im Fokus stehen laut Seminarseite die Analyse von IFRS-/IAS-Abschlüssen, Kennzahlensysteme zu Liquidität, Rentabilität und Kapitalstruktur sowie Besonderheiten bei Konzernabschlüssen, wachstumsstarken Unternehmen und krisengefährdeten Gesellschaften. Für Leser des Artikels ist das eine starke Brücke von der nationalen Abschlusslogik hin zu international anschlussfähiger Bilanzanalyse.

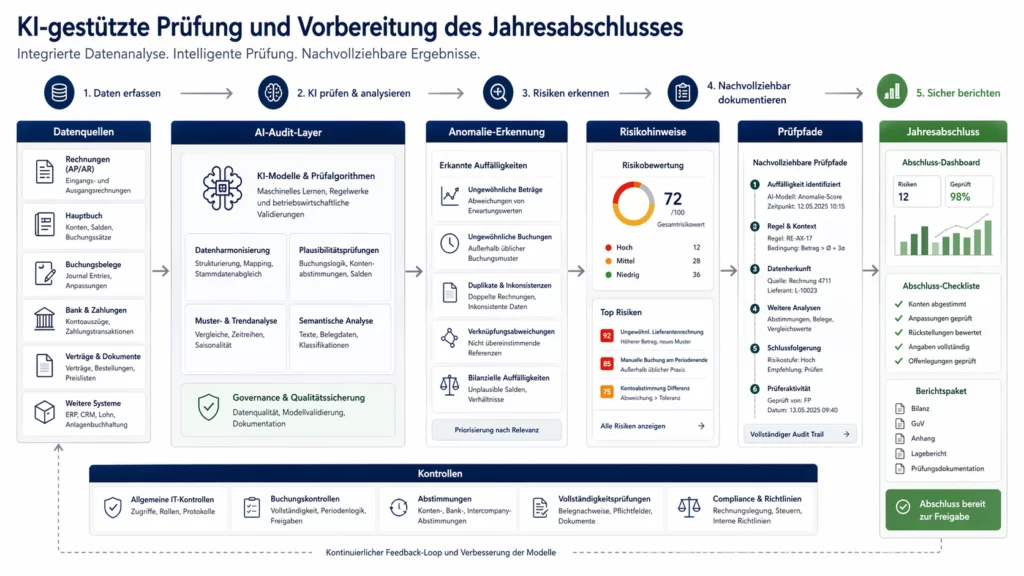

AI-Auditing und digitale Abschlussvorbereitung

Die dritte Vertiefung betrifft ein Feld, das in vielen Rechnungswesen-Teams gerade vom „Nice-to-have“ zum echten Effizienzthema wird: AI-Auditing. Gemeint ist nicht, dass KI den Jahresabschluss erstellt oder die Prüfung ersetzt. Relevant ist vielmehr der Einsatz von Datenanalysen und KI zur Identifikation von Anomalien, Ausreißern, Buchungsmustern und Risikosignalen – also genau dort, wo große Datenmengen vorliegen und manuelle Sichtungen an Grenzen stoßen. KPMG beschreibt KI in Financial Reporting und Audit als Hebel für smartere Informationsflüsse, bessere Risikoerkennung und stärkere Ausreißeranalysen; Deloitte spricht von einer nächsten Evolutionsstufe digitaler Audit-Technologien.

Für Unternehmen ist das besonders in der Vorbereitung auf Abschlussprüfung oder Review interessant. Wer Buchungsdaten, Kontenabstimmungen und Stichprobenlogiken frühzeitig digital analysiert, erkennt Auffälligkeiten häufig vor der Prüfung. Das spart Zeit, verbessert Dokumentation und erhöht die Qualität der Abschlussvorbereitung. Gleichzeitig bleibt klar: Fachurteil, Bilanzpolitik, Wesentlichkeit und Governance sind Führungs- und Expertenaufgaben. KI kann unterstützen, aber nicht verantworten.

Fazit

Der Jahresabschluss ist keine isolierte Rechenübung zum Jahresende, sondern ein zentraler Prozess zwischen Rechtspflicht, Transparenz, Unternehmenssteuerung und Prüfungsvorbereitung. Wer ihn professionell aufsetzt, denkt in drei Ebenen: erstens saubere Prozesse und klare Fristen, zweitens belastbare Inhalte nach HGB und gegebenenfalls internationalen Standards, drittens strategische Nutzung für Management und Analyse.

Gerade darin liegt der Unterschied zwischen einem pflichtgemäß erledigten und einem wirklich nützlichen Jahresabschluss. Unternehmen, die frühzeitig strukturieren, Verantwortlichkeiten klären und Datenqualität ernst nehmen, reduzieren nicht nur Risiken – sie gewinnen auch bessere Entscheidungsgrundlagen für das kommende Geschäftsjahr.

FAQ

Was ist ein Jahresabschluss?

Der Jahresabschluss ist der rechnerische Abschluss eines Geschäftsjahres. Nach § 242 HGB ist er zum Schluss eines Geschäftsjahres aufzustellen und bildet die Vermögens-, Finanz- und Ertragslage des Unternehmens ab.

Welche Bestandteile hat ein Jahresabschluss?

Das hängt von Rechtsform und Größenklasse ab. Im Kern gehören Bilanz und Gewinn- und Verlustrechnung dazu; bei Kapitalgesellschaften kommen nach § 264 HGB regelmäßig Anhang und je nach Fall ein Lagebericht hinzu.

Welche Jahresabschluss Frist gilt?

Für die Offenlegung gilt grundsätzlich eine Frist von zwölf Monaten nach dem Abschlussstichtag. Daneben gibt es interne Fristen für Aufstellung, Feststellung und gegebenenfalls Prüfung.

Wann ist das Ende eines Geschäftsjahres?

Das Ende eines Geschäftsjahres ist der Bilanzstichtag des Unternehmens. Häufig ist das der 31. Dezember, rechtlich möglich sind aber auch abweichende Geschäftsjahre. § 242 HGB knüpft die Pflicht zum Jahresabschluss an den Schluss des jeweiligen Geschäftsjahres.

Müssen Unternehmen ihren Jahresabschluss noch beim Bundesanzeiger einreichen?

Für Geschäftsjahre, die nach dem 31. Dezember 2021 beginnen, müssen Rechnungslegungsunterlagen elektronisch an das Unternehmensregister übermittelt werden.

Was bringt AI-Auditing in der Praxis?

AI-Auditing kann bei der Erkennung von Auffälligkeiten, Ausreißern und Risikomustern helfen und die Vorbereitung auf Prüfung oder Review beschleunigen. Die fachliche Verantwortung bleibt aber bei den handelnden Personen.

Ist IFRS für KMU für deutsche Mittelständler automatisch relevant?

Nein. Der IFRS for SMEs Accounting Standard ist für Unternehmen ohne Public Accountability gedacht, die allgemeine Finanzberichte für externe Nutzer erstellen. Ob er im Einzelfall relevant ist, hängt vom Reporting-Umfeld und internationalen Kontext ab.

Wer den Jahresabschluss nicht nur fristgerecht abarbeiten, sondern fachlich sicher und strategisch nutzen möchte, profitiert von fundierter Weiterbildung im Rechnungswesen, in der Bilanzanalyse und in der digitalen Abschlussvorbereitung. Gerade an den Schnittstellen zwischen HGB, Managementsteuerung und Prüfung liegt heute der größte Lernhebel.