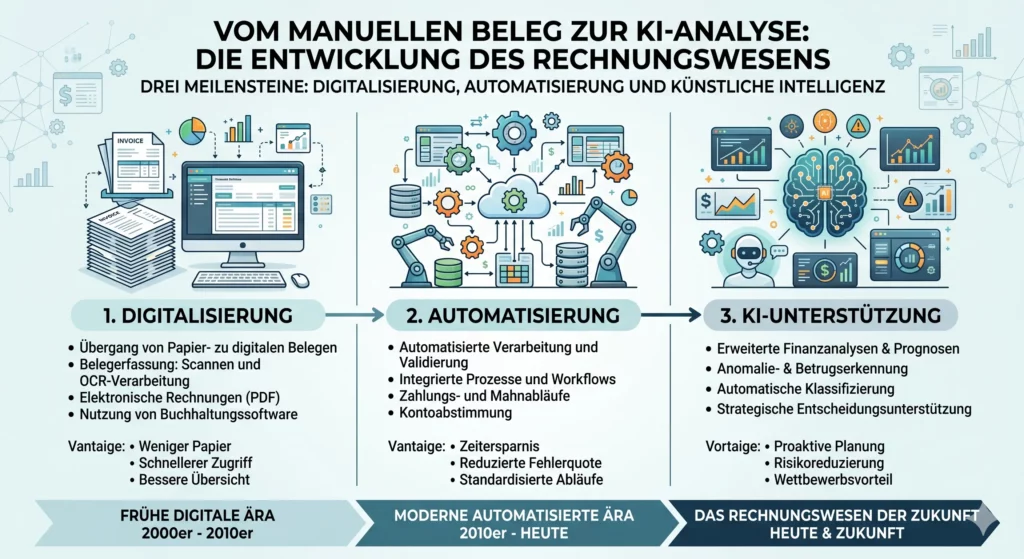

Das Rechnungswesen steht an einem Wendepunkt. Lange galt die Formel: erst digitalisieren, dann automatisieren, dann vielleicht analysieren. Heute reicht diese Reihenfolge nicht mehr aus. Denn mit der Pflicht zur E-Rechnung im B2B-Bereich, wachsender Prozessautomatisierung und immer leistungsfähigeren KI-Anwendungen verschiebt sich die Rolle des Rechnungswesens grundlegend. Aus einer Funktion, die vor allem sauber verbucht und dokumentiert, wird schrittweise ein Bereich, der Daten schneller verarbeitet, Auffälligkeiten früher erkennt und Managemententscheidungen besser vorbereitet. Seit dem 1. Januar 2025 ist die E-Rechnung im Inlandsgeschäft zwischen Unternehmen grundsätzlich eingeführt; das erhöht den Digitalisierungsdruck und zugleich die Datenbasis für weitergehende Automatisierung.

Viele Unternehmen stehen damit vor derselben Frage: Wie weit ist KI im Rechnungswesen heute wirklich? Die ehrliche Antwort lautet: weiter, als viele noch vor zwei Jahren erwartet haben – aber nicht so weit, dass menschliche Fachlichkeit entbehrlich würde. Aktuelle Studien zeigen, dass KI im Accounting längst nicht mehr nur Zukunftsthema ist. In einer aktuellen Erhebung zur Digitalisierung im Accounting geben 53 Prozent der Befragten an, KI bereits zu nutzen oder den Einsatz vorzubereiten; 37 Prozent berichten bereits von unmittelbaren Zeiteinsparungen in transaktionalen Prozessen. Eine internationale Studie aus dem Accounting-Umfeld zeigt ebenfalls einen deutlichen Sprung: Der Anteil der KI-Nutzung stieg dort von 9 Prozent im Jahr 2024 auf 41 Prozent im Jahr 2025, während 77 Prozent weitere Investitionen planen.

Inhaltsverzeichnis

- Warum sich das Rechnungswesen gerade grundlegend verändert

- Digitalisierung im Rechnungswesen ist mehr als Softwareeinführung

- Wo KI in der Buchhaltung heute schon produktiv eingesetzt wird

- Wie sich Rollen im Rechnungswesen verändern

- Welche Risiken und Grenzen Unternehmen ernst nehmen müssen

- Wie Unternehmen jetzt sinnvoll starten oder weitergehen

- Fazit

- FAQ

- Was ist mit KI im Rechnungswesen konkret gemeint?

- Was ist der Unterschied zwischen Digitalisierung im Rechnungswesen und KI im Rechnungswesen?

- Wo wird KI in der Buchhaltung heute schon eingesetzt?

- Ersetzt KI Buchhalter und Rechnungswesen-Fachkräfte?

- Warum ist die E-Rechnung für das Thema so wichtig?

- Welche Risiken gibt es bei KI in der Buchhaltung?

- Was ist ein sinnvoller erster Schritt für Unternehmen?

Warum sich das Rechnungswesen gerade grundlegend verändert

Die aktuelle Veränderung wird von drei Kräften angetrieben. Erstens: regulatorische Digitalisierung. Die E-Rechnung zwingt viele Unternehmen dazu, Prozesse, Systeme und Schnittstellen neu aufzusetzen. Zweitens: Kostendruck und Fachkräftemangel. Wiederkehrende Routinen in der Buchhaltung sollen schneller, sicherer und skalierbarer werden. Drittens: neue technologische Möglichkeiten. Generative KI, maschinelles Lernen und fortgeschrittene Analytik verschieben die Grenze dessen, was im Rechnungswesen automatisiert oder intelligent unterstützt werden kann.

Gerade für Führungskräfte ist es wichtig: Nicht jede Form der Digitalisierung im Rechnungswesen ist schon KI. Viele Unternehmen digitalisieren zunächst Belege, Workflows und Freigaben. Das ist sinnvoll und oft überfällig. Aber echte KI im Rechnungswesen beginnt dort, wo Systeme nicht nur feste Regeln ausführen, sondern Muster erkennen, Inhalte kontextbezogen auswerten, Risiken markieren oder Handlungsvorschläge ableiten.

Wer wissen möchte, wie sich generative KI-Tools direkt im Finanzalltag einsetzen lassen, bekommt mit dem Seminar „Einsatz von ChatGPT und Copilot im Rechnungswesen“ einen besonders aktuellen Praxisbezug. Behandelt werden die Definition und Grenzen von ChatGPT und Copilot, konkrete Einsatzmöglichkeiten im Rechnungswesen, rechtliche Aspekte wie DSGVO und Urheberrecht sowie praxisnahe Übungen zur optimalen Nutzung. Das Format richtet sich gezielt an Fachleute und Entscheidungsträger im Rechnungswesen, darunter Buchhalter, Finanzanalysten, Controller und Verantwortliche in Finanzabteilungen.

Digitalisierung im Rechnungswesen ist mehr als Softwareeinführung

Digitale Buchhaltung bedeutet zunächst: Informationen liegen strukturiert, maschinenlesbar und prozessfähig vor. Das beginnt bei der E-Rechnung, setzt sich bei digitalen Freigabe- und Archivierungsprozessen fort und reicht bis zu ERP-gestützten Workflows. Diese Ebene bleibt die Voraussetzung für alles Weitere. Ohne saubere Stammdaten, eindeutige Prozesse und konsistente Schnittstellen wird auch die beste KI keine verlässlichen Ergebnisse liefern.

Deshalb ist der Begriff Digitalisierung des Rechnungswesens strategisch breiter zu verstehen. Es geht nicht nur um ein neues Tool, sondern um vier Ebenen:

- Daten digital erfassen und standardisieren

- Prozesse automatisieren und medienbruchfrei machen

- Aus Daten Erkenntnisse ableiten

- Entscheidungen schneller und fundierter vorbereiten

Viele Projekte scheitern daran, dass sofort über KI gesprochen wird, obwohl schon die Prozessbasis unsauber ist. Wer etwa fehlerhafte Kreditorenstammdaten, inkonsistente Beleglogiken oder manuelle Schattenprozesse toleriert, schafft keine robuste Grundlage für Buchhaltung-KI.

Wo KI in der Buchhaltung heute schon produktiv eingesetzt wird

Die spannendste Frage ist nicht, was theoretisch möglich ist, sondern was heute schon verlässlich nutzbar ist. In der Praxis lassen sich aktuell vor allem fünf Felder unterscheiden.

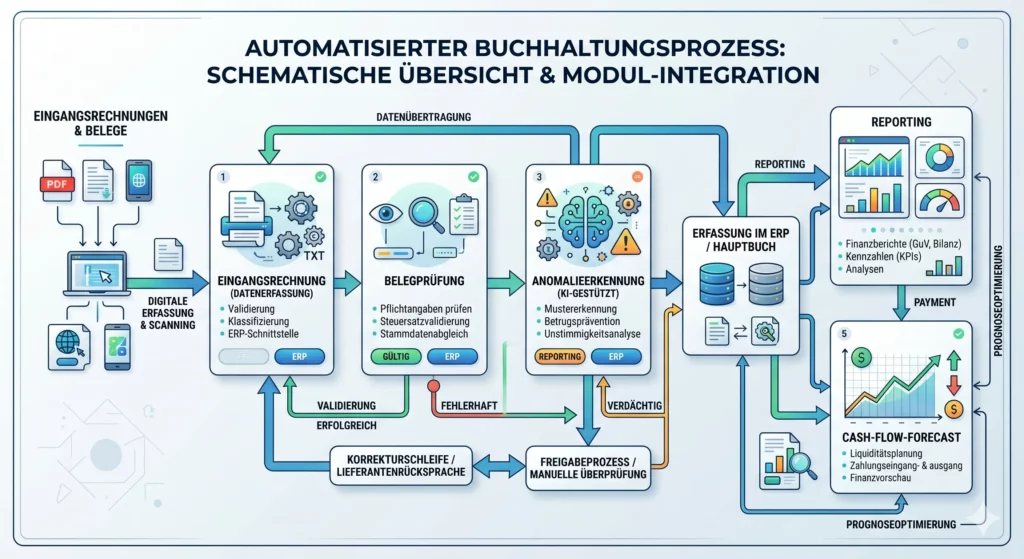

Belegverarbeitung und Dokumentenverständnis

Ein klassischer Anwendungsfall ist die intelligente Auslese und Vorstrukturierung von Eingangsrechnungen, Verträgen oder Anhängen. Moderne Systeme erkennen Inhalte nicht mehr nur zeichenbasiert, sondern zunehmend kontextbezogen. Das beschleunigt Prüfung, Kontierungsvorschläge und Weiterleitung. Besonders stark wird dieser Effekt dort, wo durch E-Rechnungen mehr strukturierte Daten verfügbar werden.

Wer KI nicht nur als Trendthema verstehen, sondern konkret für die eigene Buchhaltung nutzen will, findet mit dem Seminar „KI in der Buchhaltung“ einen praxisnahen Einstieg. Im Fokus stehen unter anderem die Automatisierung repetitiver Aufgaben, der Einsatz von KI bei Datenerfassung und Rechnungsverarbeitung sowie die Analyse großer Datenmengen für Prognosen und Betrugsprävention. Gleichzeitig werden auch ethische und rechtliche Fragen behandelt, sodass das Thema nicht nur effizient, sondern auch verantwortungsvoll eingeordnet wird. Das Seminar richtet sich an Buchhalter, Finanzfachleute, Controller, IT-Experten sowie Fach- und Führungskräfte aus Compliance und Datenschutz.

Plausibilitätsprüfungen und Anomalieerkennung

KI in der Buchhaltung ist besonders wertvoll, wenn es um Muster geht, die mit klassischen Regeln nur schwer erfassbar sind. Systeme können ungewöhnliche Buchungskombinationen, Abweichungen in Zahlungsströmen oder atypische Belegkonstellationen markieren. Das ersetzt keine fachliche Prüfung, erhöht aber die Früherkennung.

Forecasting und Liquiditätsplanung

Hier beginnt der Übergang vom operativen Rechnungswesen in die unternehmerische Steuerung. AI-Driven Cash Flow Forecasting nutzt historische Zahlungsdaten, saisonale Muster und Verhaltenswahrscheinlichkeiten, um Liquiditätsentwicklungen präziser abzuschätzen. Genau darin liegt eine der interessantesten Erweiterungen: Das Rechnungswesen liefert nicht mehr nur Rückblick, sondern bessere Vorausschau.

Berichte, Kommentare und Managementaufbereitung

Generative KI kann Berichte strukturieren, Standardkommentare entwerfen, Abweichungen sprachlich zusammenfassen und Präsentationsentwürfe für Führungskräfte vorbereiten. Das spart Zeit, vor allem bei wiederkehrenden Reporting-Prozessen. Aber: Diese Texte brauchen weiterhin fachliche Prüfung, Priorisierung und Freigabe.

Wissenszugang und Assistenz im Fachbereich

Ein weiterer produktiver Anwendungsfall ist der schnelle Zugriff auf internes Regelwissen, Prozessbeschreibungen oder Bilanzierungslogiken. KI kann als Assistent dienen, um Fachinformationen schneller auffindbar zu machen. Das ist besonders hilfreich in komplexen Organisationen mit vielen Ausnahmen, Richtlinien und Schnittstellen.

Wie sich Rollen im Rechnungswesen verändern

Mit der Technologie verschiebt sich auch das Berufsbild. Der traditionelle Fokus auf reine Buchungssicherheit bleibt wichtig, reicht aber nicht mehr aus. Wer künftig im Rechnungswesen wirksam sein will, braucht zusätzlich Datenverständnis, Prozesskompetenz und die Fähigkeit, Ergebnisse einzuordnen.

Das verändert die Funktion in zwei Richtungen. Erstens wird Routinearbeit stärker automatisiert. Zweitens steigt der Wert von Fachkräften, die Ergebnisse interpretieren, Risiken bewerten und das Management beraten können. Der Wandel vom Buchhalter zum Data Controller ist deshalb keine Schlagzeile, sondern eine plausible Entwicklungslinie.

Das heißt nicht, dass klassische Buchhaltung verschwindet. Im Gegenteil: Fachlichkeit wird wichtiger. Nur verschiebt sich der Schwerpunkt von der manuellen Bearbeitung hin zur Qualitätssteuerung, Plausibilisierung und Übersetzung in betriebswirtschaftlich relevante Aussagen. Künstliche-Intelligenz-Buchhaltung bedeutet deshalb nicht weniger Verantwortung, sondern andere Verantwortung.

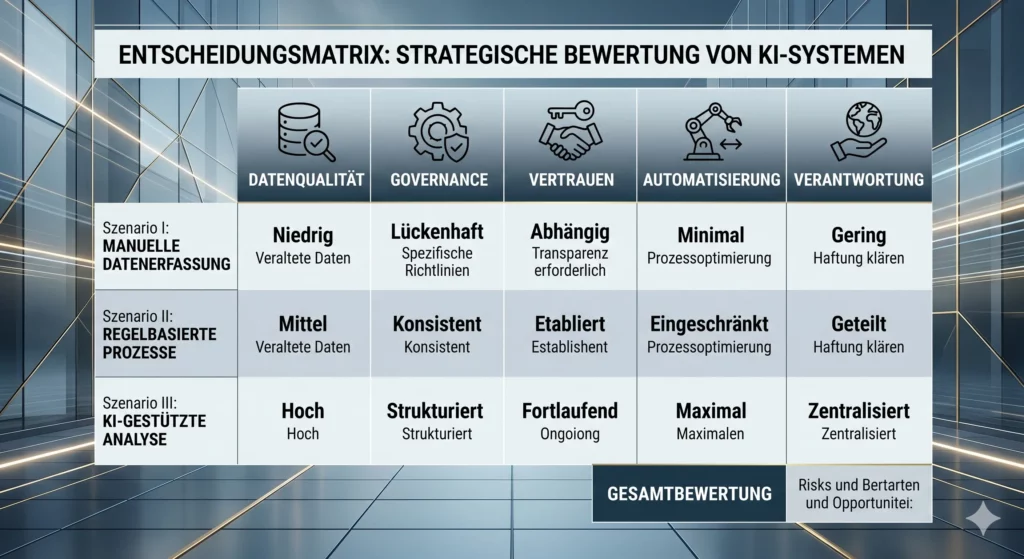

Welche Risiken und Grenzen Unternehmen ernst nehmen müssen

So groß die Chancen sind: KI im Rechnungswesen ist kein Selbstläufer. Drei Risiken sind besonders relevant.

Datenqualität

KI kann nur so gut sein wie die Datenbasis. Schlechte Stammdaten, inkonsistente Buchungslogiken oder unklare Prozessdefinitionen führen zu falschen oder verzerrten Ergebnissen. Viele Unternehmen unterschätzen diesen Punkt.

Governance und Vertrauen

Gerade im Finance-Bereich zählen Nachvollziehbarkeit, Verantwortlichkeit und Prüfbarkeit. Eine aktuelle Deloitte-Erhebung zeigt, dass Vertrauen ein zentrales Hindernis für die breitere Nutzung fortgeschrittener KI ist, obwohl viele Finance-Verantwortliche erwarten, dass solche Werkzeuge in wenigen Jahren Standard werden.

Überschätzung generativer KI

Generative Systeme wirken oft überzeugend, auch wenn Inhalte ungenau oder fachlich falsch sind. Im Rechnungswesen kann das gefährlich werden. Wer Berichte, Einordnungen oder Handlungsempfehlungen ungeprüft übernimmt, erhöht das Risiko von Fehlentscheidungen. Deshalb braucht es klare Freigaberegeln, Verantwortlichkeiten und einen nüchternen Blick auf die Grenzen der Technologie.

Wie Unternehmen jetzt sinnvoll starten oder weitergehen

Für Fach- und Führungskräfte ist nicht entscheidend, möglichst schnell alles mit KI zu versehen. Entscheidend ist die richtige Reihenfolge.

Erstens sollten Unternehmen den Digitalisierungsgrad ihrer Prozesse prüfen. Wo existieren noch Medienbrüche, manuelle Freigaben oder uneinheitliche Datenstrukturen? Zweitens braucht es eine ehrliche Bewertung der Datenbasis. Drittens sollten Pilotfelder gewählt werden, die einen klaren Nutzen versprechen und gleichzeitig gut beherrschbar sind.

Sinnvolle Startpunkte sind:

- intelligente Belegverarbeitung

- automatisierte Plausibilitätsprüfungen

- KI-unterstützte Berichtsvorbereitung

- Forecasting in Cash Flow und Working Capital

- Assistenzsysteme für Regel- und Prozesswissen

Weniger sinnvoll ist es, sofort auf vollautonome Buchhaltung zu setzen. Autonomous Accounting ist eine spannende Perspektive, aber in vielen Unternehmen heute noch eher Zielbild als belastbare Realität. Der kurzfristig höchste Hebel liegt meist in einer sauberen Kombination aus Prozessdigitalisierung, Datenstandardisierung und gezielt eingesetzter KI-Unterstützung.

Fazit

Der Status quo von KI im Rechnungswesen ist klarer, als die Debatte oft vermuten lässt: Die Technologie ist weder bloßer Hype noch bereits voll ausgereifter Standard. Sie entwickelt sich aber mit hoher Geschwindigkeit vom Experiment zum produktiven Werkzeug. Gleichzeitig bleibt Digitalisierung im Rechnungswesen die Grundlage. Ohne strukturierte Daten, stabile Prozesse und klare Governance wird KI in der Buchhaltung nicht zuverlässig skalieren.

Für Unternehmen bedeutet das: Jetzt ist nicht der Moment für pauschale Euphorie, sondern für strategische Nüchternheit. Wer zuerst Prozesse, Daten und Verantwortlichkeiten ordnet, kann KI dort einsetzen, wo sie heute schon echten Mehrwert schafft: bei Automatisierung, Früherkennung, Reporting und Forecasting. Genau dadurch wird aus dem Rechnungswesen schrittweise ein stärker steuernder, analytischer und zukunftsorientierter Bereich.

Wer Rechnungswesen und Finance nicht nur digital verwalten, sondern gezielt weiterentwickeln will, sollte den nächsten Schritt bewusst wählen: Zwischen Prozessautomatisierung, Datenkompetenz und dem sinnvollen Einsatz von KI liegt heute einer der größten Hebel für Effizienz und Steuerungsqualität.

FAQ

Was ist mit KI im Rechnungswesen konkret gemeint?

Gemeint ist der Einsatz von künstlicher Intelligenz für Aufgaben wie Dokumentenverständnis, Anomalieerkennung, Forecasting, Berichtsvorbereitung oder intelligente Assistenz im Finance-Bereich. KI geht damit über reine Regelautomatisierung hinaus.

Was ist der Unterschied zwischen Digitalisierung im Rechnungswesen und KI im Rechnungswesen?

Digitalisierung im Rechnungswesen bedeutet vor allem, Prozesse, Belege und Daten digital, standardisiert und workflowfähig zu machen. KI im Rechnungswesen setzt darauf auf und analysiert Inhalte, erkennt Muster oder unterstützt Entscheidungen.

Wo wird KI in der Buchhaltung heute schon eingesetzt?

Besonders häufig in der Belegverarbeitung, bei Plausibilitätsprüfungen, im Reporting, in der Liquiditätsvorschau und beim schnellen Zugriff auf Fach- und Prozesswissen.

Ersetzt KI Buchhalter und Rechnungswesen-Fachkräfte?

Nein. Routinetätigkeiten werden zwar stärker automatisiert, gleichzeitig steigt aber der Bedarf an Fachkräften, die Ergebnisse bewerten, Risiken einordnen und die Qualität der Prozesse sichern.

Warum ist die E-Rechnung für das Thema so wichtig?

Weil sie strukturierte, standardisierte Daten fördert und damit eine wichtige Grundlage für weitergehende Automatisierung und KI-Anwendungen schafft. Seit 2025 ist die E-Rechnung im inländischen B2B-Bereich grundsätzlich eingeführt.

Welche Risiken gibt es bei KI in der Buchhaltung?

Zu den größten Risiken zählen schlechte Datenqualität, fehlende Governance, unklare Verantwortlichkeiten und die unkritische Übernahme KI-generierter Inhalte.

Was ist ein sinnvoller erster Schritt für Unternehmen?

Ein guter Startpunkt ist meist nicht das große KI-Programm, sondern die saubere Analyse von Prozessen, Datenqualität und konkreten Engpässen. Danach sollten klar abgegrenzte, nutzungsnahe Pilotfelder folgen.