Eine Lohnpfändung ist für Arbeitgeber kein Randthema, sondern ein klar geregelter Pflichtfall in der Entgeltabrechnung. Sobald ein wirksamer Pfändungs- und Überweisungsbeschluss zugestellt wird, ist das Unternehmen nicht mehr nur Zahlstelle, sondern rechtlich Drittschuldner. Ab diesem Moment geht es nicht mehr um Kulanz oder Ermessensspielräume, sondern um saubere Prüfung, richtige Berechnung und belastbare Dokumentation. Die rechtliche Grundlage liegt im Pfändungsschutz für Arbeitseinkommen nach §§ 850 ff. ZPO.

Für HR, Payroll und Führungskräfte ist das Thema aus zwei Gründen heikel. Erstens können Rechen- oder Prozessfehler finanzielle Folgen haben. Zweitens ist der Fall intern sensibel, weil er personenbezogene Daten, Vertraulichkeit und oft eine schwierige persönliche Situation des Mitarbeiters betrifft. Wer Lohnpfändungen professionell bearbeitet, braucht deshalb Rechtskenntnis, klare Prozesse und kommunikative Sorgfalt.

Wer in der Entgeltabrechnung sicher arbeiten will, braucht mehr als Grundwissen. Das Seminar Lohn- und Gehaltsabrechnung vermittelt praxisnah, worauf es im Arbeits-, Lohnsteuer- und Sozialversicherungsrecht wirklich ankommt. Im Fokus stehen die typischen Arbeitsprozesse der Lohn- und Gehaltsbuchhaltung, wiederkehrende Aufgaben im Jahresverlauf und aktuelle gesetzliche Änderungen. Gerade für Fachkräfte in HR, Payroll und Administration ist das Seminar eine starke Grundlage, um Abrechnungen rechtssicher, strukturiert und effizient zu bearbeiten.

- Was eine Lohnpfändung fuer Arbeitgeber praktisch bedeutet

- Lohnpfändung und Gehaltsabtretung sind nicht dasselbe

- Welche Pflichten Arbeitgeber nach Eingang einer Pfändung haben

- Was vom Lohn pfändbar ist und was nicht

- Sonderfaelle: Unterhalt, Privatinsolvenz, Mehrarbeit und variable Verguetung

- HR-Prozess-Audit und Automatisierung in der Entgeltabrechnung

- Muss Pfändung auf Lohnabrechnung stehen?

- Fazit

- FAQ

- Was ist Lohnpfändung?

- Was ist nicht pfändbar vom Lohn?

- Sind Überstunden pfändbar?

- Was ist der Unterschied zwischen Lohnabtretung und Gehaltsabtretung einerseits und Lohnpfändung andererseits?

- Welche Pflicht hat der Arbeitgeber bei einer Pfändung beim Arbeitgeber?

- Darf der komplette Lohn gepfändet werden?

- Was passiert bei Privatinsolvenz und Restschuldbefreiung?

Was eine Lohnpfändung fuer Arbeitgeber praktisch bedeutet

Die Lohnpfändung ist die Zwangsvollstreckung in Arbeitseinkommen. Arbeitseinkommen kann nach § 850 ZPO nur nach Maßgabe der §§ 850a bis 850i ZPO gepfändet werden. Das bedeutet: Nicht das gesamte Gehalt darf automatisch an einen Gläubiger fließen. Vielmehr muss geprüft werden, welcher Teil pfändbar ist und welcher Teil dem Arbeitnehmer als geschütztes Einkommen verbleiben muss.

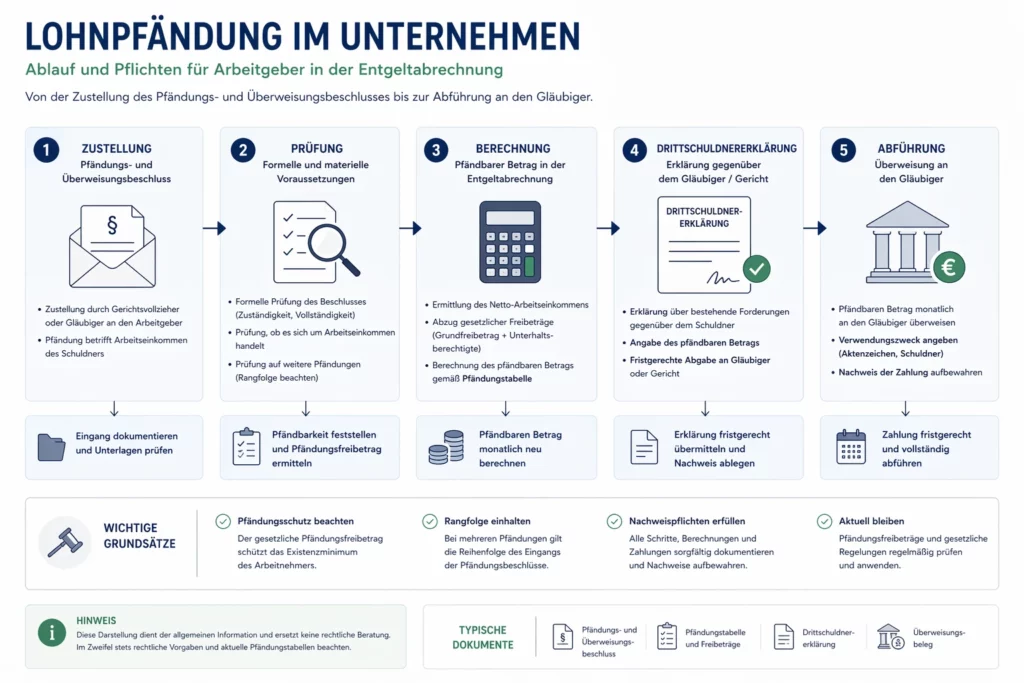

Für den Arbeitgeber beginnt die Pflicht regelmäßig mit der Zustellung eines Pfändungs- und Überweisungsbeschlusses. In bestimmten Konstellationen kann schon eine Vorpfändung nach § 845 ZPO relevant werden. Spätestens dann darf nicht einfach wie bisher an den Arbeitnehmer ausgezahlt werden, soweit der pfändbare Teil betroffen ist.

In der Praxis heißt das: Payroll muss den Eingang rechtlich und organisatorisch erfassen, die Personalakte bzw. den Abrechnungsprozess sauber kennzeichnen, den pfändbaren Betrag korrekt berechnen und alle Folgeänderungen fortlaufend überwachen. Das betrifft etwa Lohnänderungen, Unterhaltspflichten, Einmalzahlungen oder schwankende Zuschläge. Die Pflicht ist also nicht einmalig, sondern dynamisch. Das ergibt sich aus der laufenden Anwendung der Pfändungsregeln nach §§ 850a, 850c und 850e ZPO.

Lohnpfändung und Gehaltsabtretung sind nicht dasselbe

In der Praxis werden Lohnabtretung, Gehaltsabtretung und Gehaltspfändung häufig vermischt. Rechtlich ist die Unterscheidung aber zentral. Eine Abtretung beruht auf § 398 BGB. Danach kann eine Forderung durch Vertrag von einem Gläubiger auf einen anderen übertragen werden. Das ist zunächst ein zivilrechtlicher Vorgang zwischen altem und neuem Gläubiger.

Die Lohnpfändung ist dagegen keine freiwillige Übertragung, sondern Zwangsvollstreckung. Sie setzt einen vollstreckbaren Titel und ein gerichtliches oder vollstreckungsrechtliches Verfahren voraus. Für Arbeitgeber macht dieser Unterschied viel aus: Bei einer Pfändung gelten die Vollstreckungsregeln der ZPO. Bei einer Abtretung ist zunächst zu prüfen, ob und in welchem Umfang sie wirksam und gegenüber dem Arbeitgeber relevant ist. Außerdem können Abtretungen nach § 399 BGB in bestimmten Fällen ausgeschlossen sein.

Für die Entgeltabrechnung folgt daraus eine einfache Praxisregel: Eine Gehaltsabtretung ist nicht automatisch wie eine Lohnpfändung zu behandeln. Wer beide Fälle gleich bearbeitet, riskiert Fehler bei Auszahlung, Rangfolge und Dokumentation. Gerade deshalb sollten Unternehmen interne Standards schaffen, die Abtretung und Pfändung schon beim Dokumenteneingang sauber trennen.

Die Anforderungen an eine korrekte Lohn- und Gehaltsabrechnung steigen stetig. Genau hier setzt das Seminar Lohn- und Gehaltsabrechnung an: Es verbindet aktuelles Fachwissen mit konkreten Abläufen aus der Praxis der Entgeltabrechnung. Teilnehmende erhalten einen fundierten Überblick über die relevanten Regelungen und lernen, typische Vorgänge im Kalenderjahr sicher einzuordnen und umzusetzen. Das ist besonders wertvoll für alle, die Fehlerquellen reduzieren und ihre Fachkompetenz in der Payroll gezielt ausbauen möchten.

Welche Pflichten Arbeitgeber nach Eingang einer Pfändung haben

Der erste Schritt ist formaler Natur: Das Dokument muss rechtlich eingeordnet werden. Liegt ein Pfändungs- und Überweisungsbeschluss vor? Gibt es eine Vorpfändung? Oder handelt es sich nur um ein Schreiben eines Gläubigers ohne unmittelbare Rechtswirkung? Diese Prüfung ist wesentlich, weil die Pflichten des Arbeitgebers an die wirksame Zustellung und den Inhalt des Vollstreckungsdokuments anknüpfen.

Der zweite Schritt ist die Berechnung. Der Arbeitgeber muss ermitteln, welcher Anteil des Arbeitseinkommens pfändbar ist. Maßgeblich sind insbesondere § 850c ZPO und die jeweils geltende Pfändungsfreigrenzenbekanntmachung. Die aktuell abrufbare Bekanntmachung 2025 gilt ab 1. Juli 2025; § 850c ZPO sieht zudem eine jährliche Anpassung zum 1. Juli vor. Deshalb dürfen Payroll-Prozesse nie mit veralteten Freigrenzen arbeiten.

Der dritte Schritt betrifft die Drittschuldnererklärung. Nach § 840 ZPO hat der Drittschuldner auf Verlangen des Gläubigers binnen zwei Wochen ab Zustellung zu erklären, ob und inwieweit die Forderung anerkannt wird, ob andere Ansprüche vorliegen und ob bereits andere Pfändungen oder Abtretungen bestehen. Genau hier zeigt sich, warum standardisierte HR- und Payroll-Prozesse so wichtig sind: Ohne saubere Datenlage ist diese Erklärung fehleranfällig.

Der vierte Schritt ist die laufende Abführung des pfändbaren Betrags. Der Arbeitgeber darf weder zu viel noch zu wenig abführen. Beides kann problematisch werden: Zu hohe Abzüge verletzen Pfändungsschutz, zu niedrige Abführungen können gegenüber Gläubigern oder im Vollstreckungskontext zu Folgeproblemen führen. Deshalb gehört die Lohnpfändung in Unternehmen in einen kontrollierten Standardprozess mit Vier-Augen-Prinzip, Fristenkontrolle und klarer Verantwortlichkeit zwischen HR, Payroll und gegebenenfalls Rechtsabteilung. Diese Prozessfolgerung ist eine praktische Ableitung aus den gesetzlichen Prüf- und Erklärungspflichten.

Was vom Lohn pfändbar ist und was nicht

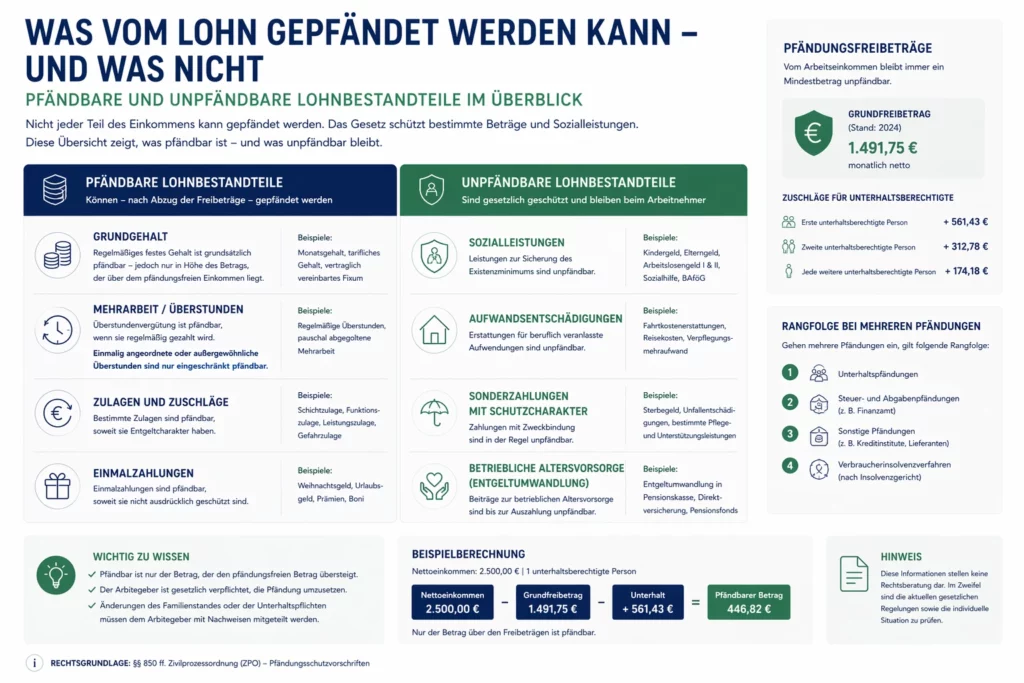

Die wichtigste Frage im Alltag lautet: Was ist nicht pfändbar vom Lohn? Der Gesetzgeber schützt Arbeitseinkommen nicht pauschal, sondern differenziert. § 850c ZPO regelt Pfändungsgrenzen, also den unpfändbaren Grundbetrag und die Staffelung je nach Unterhaltspflichten. Wer in der Entgeltabrechnung arbeitet, darf deshalb nie nur auf den Bruttolohn oder die bloße Höhe des Nettos schauen. Entscheidend ist die gesetzliche Systematik.

Hinzu kommen ausdrücklich unpfändbare oder nur teilweise pfändbare Bezüge nach § 850a ZPO. Dazu gehören etwa bestimmte Aufwandsentschädigungen, Gefahrenzulagen, Erziehungsgelder, Teile von Urlaubsleistungen und besonders praxisrelevant: zur Hälfte die für Mehrarbeit gezahlten Teile des Arbeitseinkommens. Auf die Suchfrage Überstunden pfändbar lautet die präzise Antwort also: nicht pauschal ja oder nein, sondern nach § 850a Nr. 1 ZPO ist der Mehrarbeitsanteil zur Hälfte unpfändbar.

Auch § 850e ZPO ist für die Berechnung wichtig. Die Norm regelt unter anderem, wie Naturalleistungen und mehrere Einkommensbestandteile zusammenzurechnen sind. Für die Praxis bedeutet das: Die Pfändung lässt sich nicht sauber bearbeiten, wenn man nur einzelne Lohnarten isoliert betrachtet. Moderne Payroll-Systeme müssen in der Lage sein, pfändungsrelevante Bestandteile regelbasiert zusammenzuführen.

Die oft gestellte Frage Darf der komplette Lohn gepfändet werden? ist deshalb in der Regel klar zu verneinen. Gerade die Existenz der Pfändungsgrenzen und der unpfändbaren Bezüge zeigt, dass ein geschützter Teil des Arbeitseinkommens verbleiben muss. Nur in Sonderkonstellationen kann sich der pfändbare Umfang verändern, etwa bei besonderen Ansprüchen oder abweichenden Vollstreckungslagen. Die Grundlogik des Pfändungsschutzes bleibt aber bestehen.

Sonderfaelle: Unterhalt, Privatinsolvenz, Mehrarbeit und variable Verguetung

Besonders anspruchsvoll wird die Pfändung beim Arbeitgeber, wenn mehrere Sonderregeln gleichzeitig greifen. Das gilt etwa bei Unterhaltspflichten des Arbeitnehmers. Da § 850c ZPO auf Unterhaltspflichten abstellt, verändert sich die Höhe des pfändbaren Betrags je nach Familien- und Verpflichtungssituation. Für Unternehmen heißt das: Änderungen müssen nicht nur abgelegt, sondern aktiv in die laufende Berechnung übernommen werden.

Ein weiterer Sonderfall ist die Privatinsolvenz. Hier müssen Arbeitgeber vor allem sauber zwischen laufender Vollstreckung, Abtretungslagen und der Phase nach Erteilung der Restschuldbefreiung unterscheiden. § 301 InsO regelt die Wirkungen der Restschuldbefreiung gegenüber Insolvenzgläubigern. Für Payroll und HR ist das wichtig, weil sich nach rechtskräftiger Restschuldbefreiung die Vollstreckungslage ändern kann und alte Routinen nicht einfach unverändert fortgeführt werden dürfen.

Auch variable Vergütungen, Prämien, Einmalzahlungen und Zuschläge gehören in eine sorgfältige Prüfung. Die Rechtslage ergibt sich nicht aus einem allgemeinen Bauchgefühl, sondern aus der jeweiligen Einordnung als Arbeitseinkommen, den Sonderregeln in § 850a ZPO und den Berechnungsvorschriften des § 850e ZPO. Gerade hier passieren in der Praxis Fehler, weil Unternehmen mit pauschalen Lohnartenlogiken arbeiten, die rechtliche Ausnahmen nicht sauber abbilden.

HR-Prozess-Audit und Automatisierung in der Entgeltabrechnung

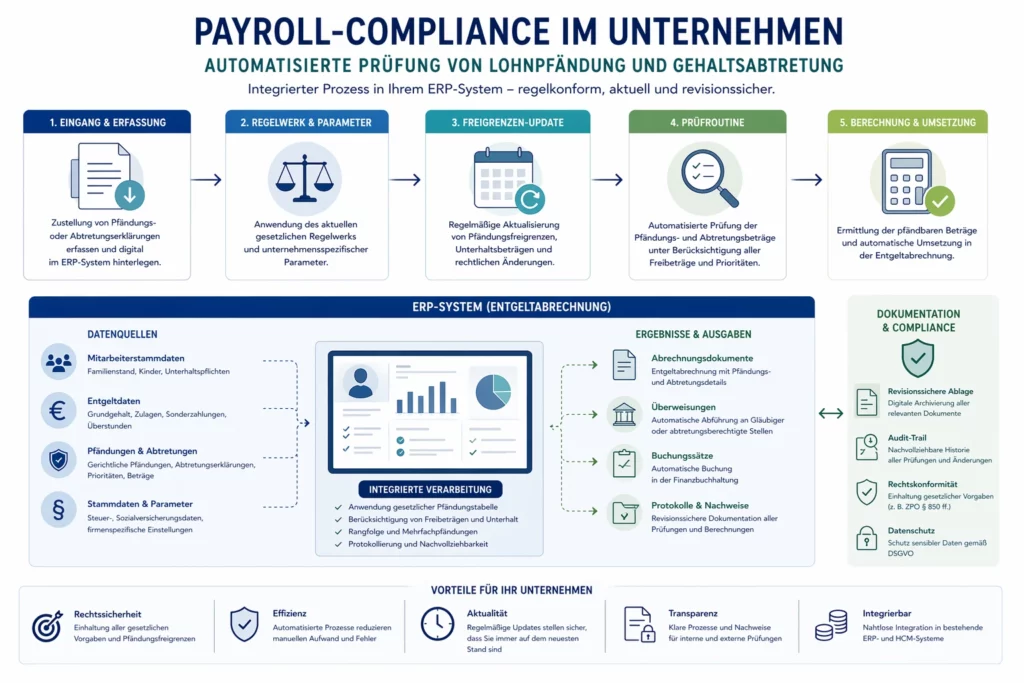

Rechtssicherheit bei Lohnpfändungen ist heute auch eine Prozessfrage. Unternehmen mit hohem Payroll-Volumen sollten prüfen, ob ihre Abläufe ein strukturiertes HR-Prozess-Audit bestehen würden. Dazu gehören ein klarer Eingangskanal für Pfändungen, standardisierte Prüfschritte, dokumentierte Zuständigkeiten, Vorlagen für Drittschuldnererklärungen, Fristenkontrolle und eine saubere Eskalationslogik für Sonderfälle. Diese Anforderungen ergeben sich zwar nicht als fertige Checkliste aus einer einzelnen Norm, sie sind aber die naheliegende Organisationsantwort auf die Erklärungspflichten des Drittschuldners und die laufenden Berechnungspflichten.

Im Tech-Kontext wird das Thema zunehmend interessanter. RPA und ERP-gestützte Prüfregeln können helfen, Pfändungsfreigrenzen, Lohnarten und Standardfälle konsistent zu verarbeiten. Besonders hilfreich ist Automatisierung dort, wo jährlich angepasste Freigrenzen, wechselnde Unterhaltspflichten oder variable Vergütungsbestandteile in kurzer Zeit neu bewertet werden müssen. Allerdings ersetzt Automatisierung nicht die jurische Prüfung. Software kann Regeln anwenden, aber nicht eigenständig unklare Rechtslagen bewerten. Das bleibt Aufgabe von Fachkräften in Payroll, HR und gegebenenfalls Recht. Die jährliche Anpassungslogik in § 850c ZPO zeigt gerade, wie wichtig gepflegte Systeme und aktuelle Parameter sind.

Für Führungskräfte ist noch ein Aspekt wichtig: Lohnpfändungen sind kein Randthema der Sachbearbeitung. Fehler betreffen Compliance, Datenschutz, Mitarbeitervertrauen und die Belastbarkeit interner Prozesse. Wer das Thema professionalisiert, reduziert nicht nur Rechtsrisiken, sondern stärkt auch die Qualität der gesamten Entgeltorganisation. Diese Management-Perspektive ist eine sachliche Folgerung aus der hohen Formalisierung des Vollstreckungs- und Abrechnungsprozesses.

Muss Pfändung auf Lohnabrechnung stehen?

Die Frage Muss Pfändung auf Lohnabrechnung stehen? wird in der Praxis häufig gestellt. Eine pauschale Antwort sollte hier vorsichtig formuliert werden. Der Arbeitgeber muss jedenfalls die Entgeltabrechnung korrekt erstellen und den pfändbaren Betrag sachgerecht berücksichtigen. Wie detailliert die Darstellung auf der konkreten Abrechnung erfolgt, kann auch von Abrechnungssystem, Transparenzanforderungen, Datenschutz- und Organisationsfragen abhängen. Rechtlich sicher ist vor allem: Der Abzug selbst muss korrekt sein, nachvollziehbar dokumentiert werden und mit den geltenden Pfändungsregeln übereinstimmen. Für die konkrete Gestaltung der Lohnabrechnung ist deshalb eine finale fachliche Prüfung im Unternehmen sinnvoll. Die Pflicht zur korrekten Berechnung und Abführung ergibt sich aus dem Vollstreckungsrecht; eine ausdrücklich zitierfähige Einzelnorm zur exakten textlichen Ausweisung auf der Abrechnung liegt in den hier herangezogenen Quellen nicht vor.

Eine fehlerfreie Entgeltabrechnung ist für Unternehmen nicht nur eine administrative Aufgabe, sondern ein wichtiger Compliance-Faktor. Das Seminar Lohn- und Gehaltsabrechnung zeigt, wie sich die zentralen Anforderungen aus Arbeitsrecht, Lohnsteuerrecht und Sozialversicherungsrecht in der Praxis sicher anwenden lassen. Behandelt werden typische Prozesse, gesetzliche Neuerungen und die Aufgaben, die in der Lohn- und Gehaltsbuchhaltung einmalig oder regelmäßig anfallen. Damit eignet sich das Seminar ideal für alle, die in der Abrechnung mehr Sicherheit, Aktualität und Routine gewinnen wollen.

Fazit

Die Lohnpfändung ist für Arbeitgeber kein Ausnahmefall, den man nebenbei erledigt. Sie ist ein formalisiertes Verfahren mit klaren Pflichten in Prüfung, Berechnung, Erklärung und Abführung. Wer Gehalt pfänden muss, darf nie pauschal handeln, sondern nur innerhalb der gesetzlichen Grenzen nach §§ 850 ff. ZPO. Unpfändbare Bezüge, Unterhaltspflichten, Mehrarbeit, Privatinsolvenz und Abtretungen machen das Thema komplexer, aber nicht beliebig.

Für Unternehmen liegt der größte Hebel deshalb in drei Punkten: aktuelle Rechtskenntnis, standardisierte Payroll-Prozesse und saubere Dokumentation. Genau dort entsteht die eigentliche Rechtssicherheit. Wer Lohnpfändungen professionell organisiert, reduziert Fehler, entlastet die Entgeltabrechnung und schützt zugleich die Vertraulichkeit im Umgang mit betroffenen Mitarbeitern.

FAQ

Was ist Lohnpfändung?

Lohnpfändung ist die Zwangsvollstreckung in Arbeitseinkommen. Arbeitseinkommen darf nach § 850 ZPO nur nach Maßgabe der §§ 850a bis 850i ZPO gepfändet werden.

Was ist nicht pfändbar vom Lohn?

Nicht pfändbar sind insbesondere die nach § 850c ZPO geschützten Freibeträge sowie bestimmte unpfändbare Bezüge nach § 850a ZPO, etwa Teile von Mehrarbeitsvergütung oder bestimmte Zulagen.

Sind Überstunden pfändbar?

Für Mehrarbeit gilt § 850a Nr. 1 ZPO. Danach ist der für Mehrarbeitsstunden gezahlte Teil des Arbeitseinkommens zur Hälfte unpfändbar.

Was ist der Unterschied zwischen Lohnabtretung und Gehaltsabtretung einerseits und Lohnpfändung andererseits?

Eine Abtretung beruht auf § 398 BGB und ist ein zivilrechtlicher Übertragungsvorgang. Die Lohnpfändung ist dagegen Zwangsvollstreckung nach den Regeln der ZPO.

Welche Pflicht hat der Arbeitgeber bei einer Pfändung beim Arbeitgeber?

Der Arbeitgeber muss als Drittschuldner den pfändbaren Betrag korrekt berechnen, gegebenenfalls auf Verlangen nach § 840 ZPO eine Drittschuldnererklärung abgeben und den pfändbaren Anteil rechtmäßig abführen.

Darf der komplette Lohn gepfändet werden?

Im Regelfall nein. Gerade § 850c ZPO und § 850a ZPO schützen Teile des Arbeitseinkommens ausdrücklich vor dem vollständigen Zugriff.

Was passiert bei Privatinsolvenz und Restschuldbefreiung?

Im Insolvenzkontext ist die Wirkung der Restschuldbefreiung nach § 301 InsO maßgeblich. Für Arbeitgeber kann sich dadurch die Vollstreckungslage ändern, weshalb Sonderfälle sorgfältig geprüft werden müssen.